Comme annoncé dans nos conditions générales d’utilisation, nos cookies nous servent à des statistiques sur notre site et notre application.

À lire aussi

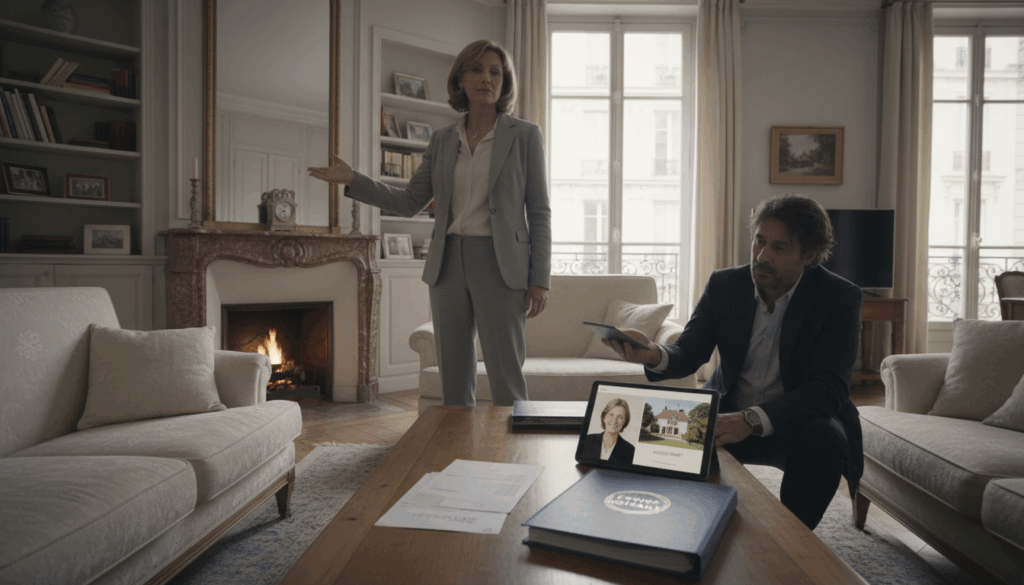

Échanger un bien à rénover contre un logement clé en main : le match parfait

Votre logement demande des travaux, vous rêvez d’un clé en main ? Avec l’échange immobilier définitif, rencontrez l’acheteur « bricoleur » qui cherche exactement l’inverse, ajustez la soulte, signez un seul acte et emménagez sans délai.

Pas d’offre au prix ? Ne bradez pas : utilisez l’échange immobilier pour garder la main

Plutôt que de baisser brutalement votre prix face à des offres opportunistes, testez l’échange immobilier définitif : négociation bien contre bien, soulte pour équilibrer, acte unique et calendrier maîtrisé.

Investisseur : arbitrer son parc locatif plus vite grâce à l’échange immobilier

Quitter un actif peu performant pour un bien mieux placé, sans vente suivie d’un nouvel achat : l’échange immobilier définitif permet un arbitrage fluide, une soulte finançable, un seul acte et un déménagement unique.